このブログは、まちづくりや都市計画、不動産の取引や投資に関して役立つ情報をつぶやくOSSAN(オッサン)のブログです。良かったらブックマークを活用いただき、業務や調べものの時に活用してくれると励みになります。

不動産を売買する上で、その物件の情報を早い段階で調査しておく必要があります。

そのような日々の業務の中で使用される専門用語など理解するのは重要です。なんとなくの独自の理解で納得していませんか?

不動産の税金で「贈与税とはなにか計算方法」ついて理解しておくことは重要です。ここでは、その内容と考え方についてわかりやすく記事にしています。

不動産の税金において土地利用の内容を説明する際には正しい根拠を正確に売主・買主に伝える必要があります。

建築士試験、重要事項説明などにおいて必須の知識となりますので、こちらの記事が参考になれば嬉しいです。

それでは、わかりやすくポイントを絞って解説します。

贈与税は、贈与が行われた場合、つまり財産をあげる人がプレゼント贈与し、財産を受け取る人が受け取った物に対して課せられる税金です。

亡くなった人から財産を取得した場合には相続税がかかります。

もし、贈与税がかからないのならば、相続税を逃れるために、生前に贈与を考える人も多いと思います。

そこで、生前の贈与に対して、相続税を回避することを防ぐために補完しているのが贈与税です。そのため、贈与税は、基礎控除の金額が相続税よりも低く、相続税の税率より高く設定されています。

もしあなたが「両親から購入資金を援助してもらい不動産を購入する」というのであれば贈与税を納めなければなりません。不動産を無料でもらった場合も同様です。

ここでは、不動産の贈与税についてまとめました。

1 贈与税はいくらかかるの

贈与税は、毎年1月1日〜12月31日(暦年)まで1年間の贈与の合計額に対して課税され、翌年の2月1日〜3月15日までに申告して納税する必要があります。

借金などの債務を肩代わりや、保険料を支払っていない生命保険金を受け取った場合にも贈与税がかかります。

また、不動産が市場価格より著しく低額で譲渡された場合には贈与とみなされて課税されます。

贈与税には、年110万円まで基礎控除があります。1年間にもらった財産の価額の合計額が110万円以下の場合には、贈与税はかかりません。そして、申告する必要もありません。

贈与税の計算方法

(贈与財産価額 − 110万円)× 税率 − 控除額

税率と控除額については次の通りです。なお、税率に関しては「特例贈与財産」と「一般贈与財産」に区別され、特例贈与財産については税率が低く設定されています。

2 贈与するとき不動産がいくらか、計算方法

不動産(土地・戸建・マンション)を単純に売却した時のお金と不動産を贈与財産としていくらのお金になるかというのは、同じお金でも大きく異なります。

単純に売却するときの市場価格(売却価格や相場価格)とは異なり、贈与税を計算するためにその不動産がいくらなのかを計算した価格が相続税評価額です。不動産の贈与税の計算方法は、不動産の相続税の計算方法と全く同じのため、相続税評価額で計算します。

一戸建てやマンションなど不動産は土地と建物にわかれ、それぞれの計算方法が異なります。

まず、土地については「路線価」により、路線価額の定められていない地域では固定資産税評価額に一定の倍率を乗じて求めます。

◇土地の贈与税の計算方法

土地の1㎡当たりの価格(路線価)× 土地の広さ

◇路線価額

評価される土地に接する道路につけられた価格です。これをもとに相続税や贈与税計算の前提となる土地の評価金額を求めます。路線価額は公示価格の80%の水準になるように調整されています。

◇公示価格

毎年1月1日時点における一般の土地の価格を公示価格といい、その年の3月に国土交通省より発表されます。

贈与を受ける土地が100㎡で、路線価が30万円とすると、贈与税評価額は30×100=3000万円ということになります。

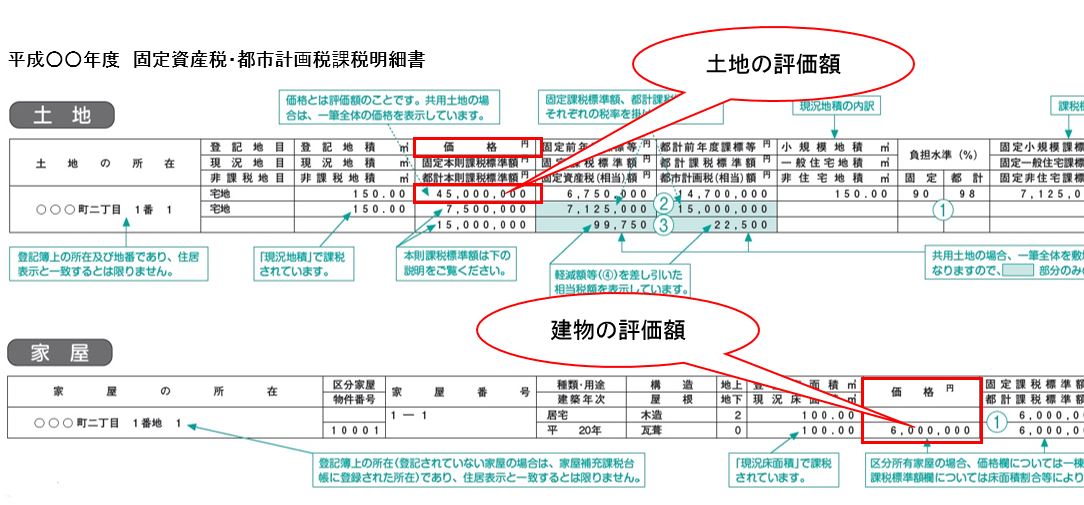

路線価図に路線価がのっていない土地や、建物については、市町村から送られてくる「固定資産税評価額」を使います。一般的に、新築時の建物の固定資産税評価額は、建築価格の60%前後となっています。

◇建物の贈与税の計算方法

◇固定資産税評価額

固定資産税評価額は、「固定資産税・都市計画税」「不動産取得税」「登録免許税」を計算する上で基になる金額のことで、3年に一度見直されます。平成6年度評価額以降、公示価格の70%の水準になるように調整されています。

建物部分については、固定資産税評価額をそのまま使いますが、路線価がのっていない土地については、固定資産税評価額にその地域ごとの倍率を乗じて求めます。評価倍率を知りたい方は、国税庁のHPの「路線価図・評価倍率表」を参照ください。

3 不動産の贈与税のQ&A

3-1 こういう場合は贈与!?

次のような行為は贈与とみなされることに注意です。

- 相場価格よりも著しく安い(高い)価格で不動産を買い受けたとき

- 不動産購入の借金を免除してもらったとき

- 世間一般常識的でない返済条件で、親や親族などから借金したとき

- お金の受け渡しをしていないのに不動産の名義を変更したとき

- 親や親族の名前を借りて、不動産を取得したとき

3-2 贈与税がかからない場合

財産をもらっても、以下のような場合には贈与税がかかりません。

2-3 負担付贈与とは

負担付贈与とは、住宅ローンなどの債務を弁償することを条件とした財産の贈与をいいます。

負担付贈与により財産の贈与を受けた場合には、それぞれ次の区分に応じた金額に対して贈与税がかかります。

■まとめ

いかがでしたか?

不動産の税金の基礎となる「贈与税とはなにか計算方法」についての説明でした。

不動産を共有名義にして共有持分を持つことのメリットは、税制上の恩恵しかありません。それも共有者、例えば夫婦それぞれが今後も安定して収入があり仕事も続けるという前提でのメリットです。逆にあなたが共有名義にしなければならない場合、デメリットの部分を共有名義のリスクとしてよく理解しておきましょう。

物件の仲介を行うためには、用語の意味をきちんと理解し、売主・買主に適切に把握してもらう必要があります。

物件の売買を実施・仲介するにあたっては、宅地建物取引士として重要な要素となってきます。

調査した結果、売買の対象となるについては、十分に説明し理解のうえ、契約を行う必要があります。

少しでも疑問がある場合は、事前に十分に確認しチェックをしておきましょう。

不動産の取引・設計や投資の際には、買主や施主の要望を十分に理解して、リスクを回避するためにも理解をしておく必要がありますね。