このブログは、まちづくりや都市計画、不動産の取引や投資に関して役立つ情報をつぶやくOSSAN(オッサン)のブログです。良かったらブックマークを活用いただき、業務や調べものの時に活用してくれると励みになります。

不動産を売買する上で、その物件の情報を早い段階で調査しておく必要があります。

そのような日々の業務の中で使用される専門用語など理解するのは重要です。なんとなくの独自の理解で納得していませんか?

不動産の内容を説明するには「固定資産税評価額」について理解しておくことは重要です。ここでは、その内容と考え方についてわかりやすく記事にしています。

不動産の売買において土地利用の内容を説明する際には正しい根拠を正確に売主・買主に伝える必要があります。

建築士試験、重要事項説明などにおいて必須の知識となりますので、こちらの記事が参考になれば嬉しいです。

それでは、わかりやすくポイントを絞って解説します。

1 固定資産税評価額とは

固定資産税評価額とは、固定資産税などを課税する際の基準となる価格のことです。

固定資産税評価額とは、固定資産税・都市計画税・不動産取得税・登録免許税を計算する上で基準となる価格のことで、固定資産税課税台帳に記載された土地と建物それぞれの評価額をいいます。

宅地(土地)については、公示価格の70%を目安に設定されています。

家屋(建物)については、実地調査をして、間取りや屋根、柱、壁、基礎などに使われている材料や、建築設備などを確認し、再建築価格から、年数の経過による価値の減少を考慮して評価します。

再建築価格とは、その建物と同じものを建てたらいくらになるのかその価格です。

固定資産税評価額は、国が定めた固定資産評価基準にもとづいて市町村が決定します。評価額は3年ごとに見直しています。

固定資産税評価額は、

土地については、時価の60〜70%、

家屋(建物)については、建築費の50〜70%

です。

2 固定資産税評価額の調べ方

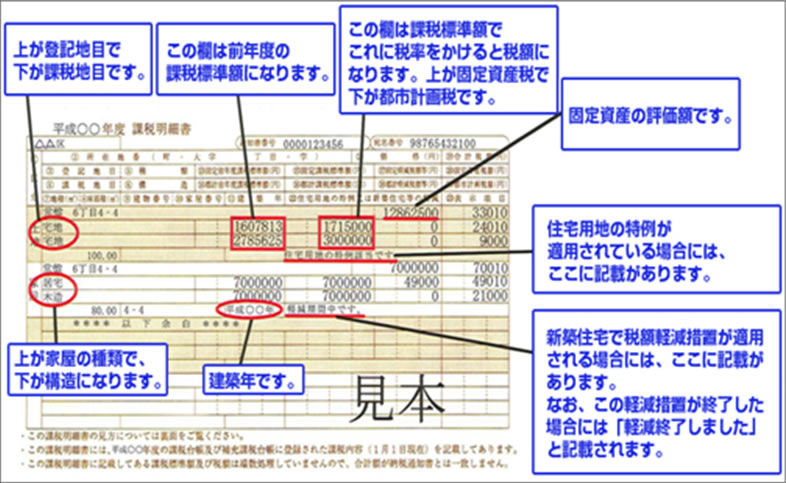

不動産を持っている人には、毎年春ごろに、固定資産税の納税通知書が送られてきます。

固定資産税の納税通知書には「課税明細書」が一緒に添付されており、固定資産税評価額は課税明細書の「価格」の欄で確認することができます。

価格(固定資産税評価額)の横に、「固定資産税課税標準額(円)」が記載されているため、よく間違えます。注意が必要です。

2-1 固定資産税課税標準額とは

固定資産税は、原則

固定資産税課税標準額×1.4%

で計算されます。

固定資産税を計算するときの元となる金額は、そもそも固定資産税評価額であり、固定資産税評価額は、国が定めた固定資産評価基準にもとづいて市町村が決定します。

建物(家屋)の場合、固定資産税課税標準額と固定資産税評価額は同じです。

土地の場合は、固定資産税課税標準額と固定資産税評価額が異なります。

その理由は次のとおりです。

①減税措置

土地が住宅用地の場合、住宅1戸につき200㎡までの部分(小規模住宅用地)については1/6、200㎡を超える部分(一般住宅用地)については、1/3に減税されるためです。

②負担調整

土地の固定資産税評価額は3年に1度評価替えが行われますが、地価が上昇したことにより固定資産税評価額が急激に上昇すると、納税できなくなる人が出る可能性があるため、仮に地価が急騰しても土地の固定資産課税標準額はわずかな上昇率(負担調整率)にしておくという措置があります。

具体的には、今年度の土地の固定資産税課税標準額は「前年度の固定資産税課税標準額×負担調整率」で決められます。

これらの理由より、土地の固定資産課税標準額は、土地の固定資産税評価額よりも低い金額になるのが通常で、およそ固定資産税評価額の1/6〜1/10程度の金額になります。

2-2 課税明細書の空白

課税明細書を見ると、土地の欄が空白になっているときがあります。土地を所有しているのにおかしいと思うでしょう。

この場合、固定資産税がかかっていないことが考えられます。

所有している土地・建物(家屋)のそれぞれの固定資産税課税標準額合計が次の金額に満たない場合は、固定資産税はかからないからです。

- 土地:30万円

- 建物(家屋):20万円

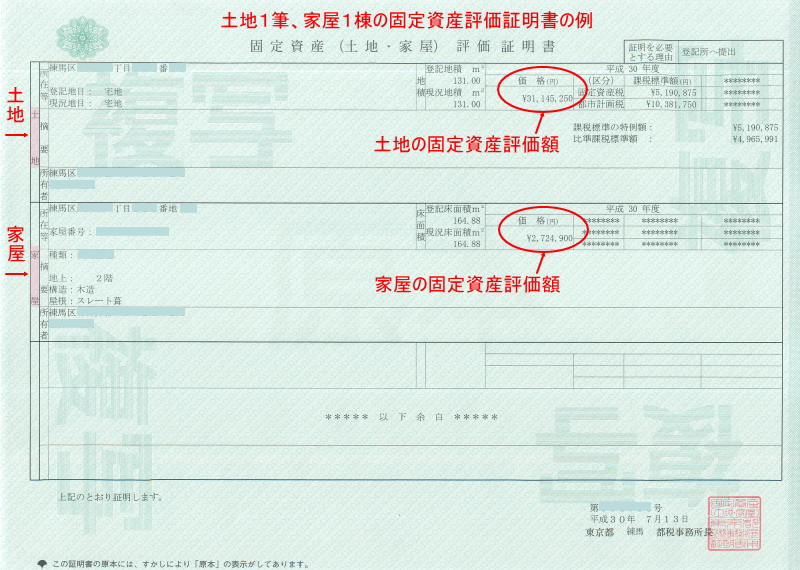

3 固定資産公課証明書、固定資産評価証明書

買主は、不動産売買のときに、説明を受ける重要事項説明書の添付書類に「固定資産公課証明書」もしくは「固定資産評価証明書」が添付されています。

固定資産公課証明書や固定資産評価証明書は、原則本人しか取得することができません。しかし、媒介契約(不動産売却を依頼する契約)を結んだ不動産会社は、代理人として役所でこれらの書類を取得することができます。

不動産売買のときには、物件を引渡す日を元に、買主と売主との間で固定資産税を日割り計算して清算します。

日割り計算するためには、その年の固定資産税が必要です。その際、固定資産公課証明書もしくは固定資産評価証明書が必ず必要にり、不動産会社は取得して、重要事項説明書にも添付します。

この固定資産公課証明書、固定資産評価証明書の「評価額」という欄で、固定資産税評価額を確認することができます。

■まとめ

いかがでしたか?

不動産調査の基礎となる「固定資産税評価額」についての説明でした。

物件の仲介を行うためには、用語の意味をきちんと理解し、売主・買主に適切に把握してもらう必要があります。

物件の売買を実施・仲介するにあたっては、宅地建物取引士として重要な要素となってきます。

調査した結果、売買の対象となるについては、十分に説明し理解のうえ、契約を行う必要があります。

少しでも疑問がある場合は、事前に十分に確認しチェックをしておきましょう。

不動産の取引・設計や投資の際には、買主や施主の要望を十分に理解して、リスクを回避するためにも理解をしておく必要がありますね。